广州杠杆配资 /

证券之星消息,2024年8月12日传音控股(688036)发布公告称公司于2024年8月9日接受机构调研,ASIFMA、中信证券、EastspringInvestment、Fullerton、FullertonFundManagement、JPMorganChaseBank(China)Limited、LyGHCapital、Manulife、Schroders、国泰君安证券参与。

具体内容如下:

问:我们看到传音在非洲的市占比略有下降,未来公司在海外的战略方向是否有调整,公司将如何应对这些变化?

答:根据第三方统计数据,公司在非洲的市占率整体上保持相对稳定,该投资者提问可能是错误的理解了公司在非洲营业收入占比有下降。公司在保持非洲优势的基础上,积极开拓其他新市场,其他新市场占公司收入的比重在上升,展现了公司业务的成长性和在非洲以外新市场较好的竞争能力。另一方面,公司持续推进新市场开拓战略、推进扩品类业务发展、构建移动互联生态,方向上没有太大变化。

问:公司在非洲保持稳固的竞争优势,但是随着公司进入更多新兴市场国家,有没有看到竞争变得更激烈?

答:公司的新市场开拓战略在过去几年取得了一定成效,目前公司整体还在扩市场的趋势中,公司在非洲以外的新市场份额仍较低,新市场还有较多空白的国家和空白的价位段我们在逐步进入当中,提升空间较大。

问:公司在非洲积累了渠道、本地化等优势,从非洲迁移到其他新市场,能力是否能复用?

答:公司的主要竞争优势在于本地化、差异化的能力,背后的逻辑和打法是相对成熟的,只要我们做好产品、渠道、品牌、团队、管理等,在目标市场就有比较大可能拿到一定的份额,重要的是我们努力做好自身。

问:公司在扩品类业务方面有什么规划?

戴利称:“在这个关键时刻,我之前也曾公开表示过,我认为包括降息次数和时机在内的指令性前瞻性指引实际上并不是最佳的。”

衡量美元对六种主要货币的美元指数当天下跌0.58%,在汇市尾市收于104.441。

答:公司扩品类业务持续提升产品力,重视用户体验,满足用户对优质产品的需求。基于本地用户的深度洞察定制产品,加大本地化产品研发力度;深耕渠道,扩大零售布局,加强数字化能力,实现线下各品牌专卖店、专区店、专业店、新业态店面的渠道建设和覆盖;通过运营体系的进一步完善,降本增效,逐步形成扩品类业务可持续发展。总的来说,扩品类业务需要把商业模式跑通,把基础打好,后续才能健康持续的发展。

问:移动互联业务现阶段的发展情况如何?

答:基于用户流量和数据资源的移动互联网平台,是公司发展移动互联网产品的核心基础,公司在非洲手机市场优势地位的基础上,借助中台能力,赋能用户产品,打造用户产品矩阵,探索适合非洲市场的产品商业模式及用户增长模式;通过产品技术创新和本地化运营,开发适合非洲弱网及无网环境的用户产品场景——离线模式,注重全生命周期不同阶段的运营;同时借助商业化解决方案,持续助力非洲的商业合作伙伴成功。公司与网易、腾讯等多家国内领先的互联网公司,在多个应用领域进行出海战略合作,积极开发和孵化移动互联网产品,有多款自主与合作开发的应用产品月活用户数超过1,000万,主要有音乐类应用Boomplay、新闻聚合类应用Scooper、综合内容分发应用Phoenix等。

问:元器件涨价对公司利润的影响?

答:未来公司会根据成本变化的情况和市场竞争情况动态做调整,寻求平衡,保持财务健康的毛利率水平,以追求较好的利润水平。

传音控股(688036)主营业务:以手机为核心的智能终端的设计、研发、生产、销售和品牌运营。

传音控股2024年一季报显示,公司主营收入174.43亿元,同比上升88.1%;归母净利润16.26亿元,同比上升210.3%;扣非净利润13.54亿元,同比上升342.59%;负债率58.27%,投资收益7176.94万元,财务费用-1.07亿元,毛利率22.15%。

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为178.75。

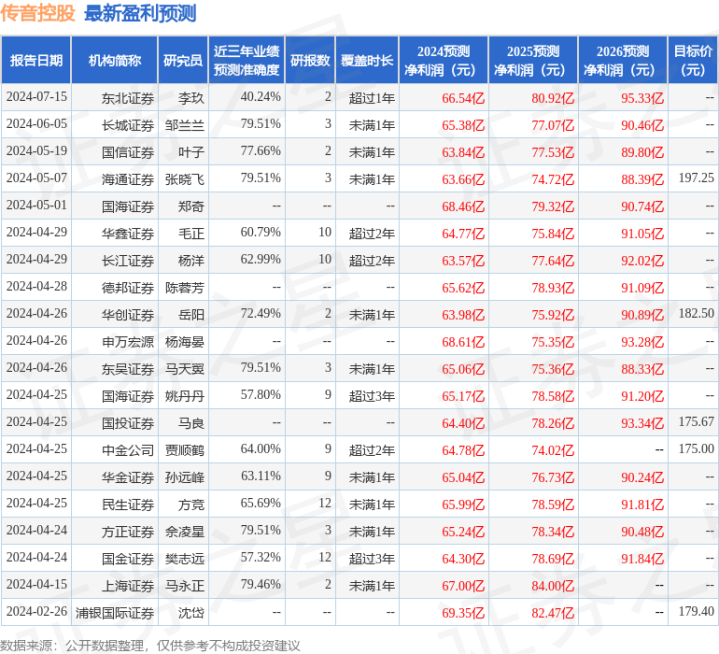

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5694.48万在线线上配资,融资余额减少;融券净流出2149.56万,融券余额减少。

- 中国股票有没有杠杆 阿拉丁获10家机构调研:公司的毛利率比较稳定,说明产品价格比较平稳,没有受到降价的冲击(附调研问答)2025-02-21

- 昭通股票配资 经纬早班车|英国成欧洲最大电动汽车市场;伯克希尔旗下贷款机构被起诉2025-01-19

- 泉州股票配资平台 中国金融机构在绿色发展中扮重要角色2024-11-12

- 炒股怎样加杠杆 浙江数智交院科技股份有限公司IPO提交注册,保荐机构为海通证券2024-10-07

- 股票免费配资机构 一场酒会,让名利场上的“拜高踩低”,在全红婵身上体现淋漓尽致2024-09-24

- 配资杠杆十倍 多股涨超4%!化工板块下探回升,化工ETF(516020)盘中翻红!机构:化工行业景气度有望边际回暖2024-09-03